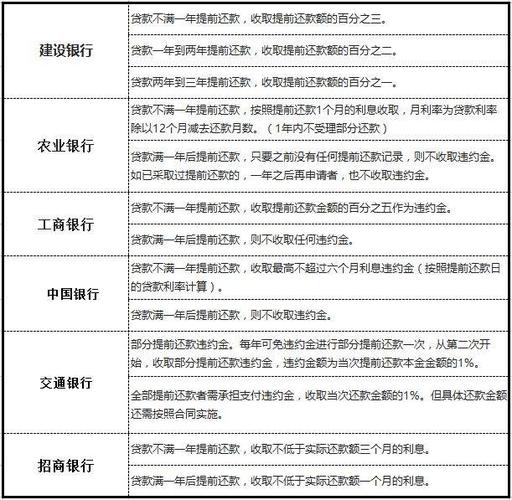

在财经领域,公积金贷款作为购房者重要的资金来源之一,其利率和还款方式的选择直接关系到购房者的经济负担和长期财务规划。本文将深入探讨转贷公积金利率与还款方式之间的关系,帮助读者理解不同还款方式下的利率影响,从而做出更加明智的财务决策。

转贷公积金,即购房者在购买第二套房产时,将原有的住房贷款转移到新的房产上,并享受公积金贷款的优惠政策。公积金贷款的利率通常低于商业贷款,这是政府为了支持住房消费、减轻购房者负担而采取的政策措施。公积金贷款利率的调整由中国人民银行根据宏观经济形势和房地产市场状况进行决策,并通过各地住房公积金管理中心具体实施。

公积金贷款的还款方式主要有两种:等额本息和等额本金。

等额本息:这种还款方式下,每月还款金额固定,由本金和利息组成。随着贷款期限的推移,本金所占比重逐渐增加,利息所占比重逐渐减少。等额本息的优点在于还款金额稳定,便于购房者进行财务规划;缺点在于前期还款中利息占比较大,总利息支出相对较高。

等额本金:这种还款方式下,每月还款本金固定,利息随着本金的减少而逐月递减。因此,每月还款金额逐月降低。等额本金的优点在于总利息支出较低,还款压力随着时间推移逐渐减轻;缺点在于前期还款金额较大,对购房者的现金流要求较高。

转贷公积金利率与还款方式之间存在一定的关系,主要体现在以下几个方面:

贷款成本差异:在相同的贷款金额和期限下,不同的还款方式会导致贷款成本(即总利息支出)的差异。一般来说,等额本息的总利息支出相对较高,而等额本金的总利息支出较低。因此,在选择还款方式时,购房者需要综合考虑自身的经济状况和还款能力,以及不同还款方式下的贷款成本。

利率调整影响:公积金贷款利率的调整会影响购房者的还款金额和还款期限。当利率下调时,无论选择哪种还款方式,购房者的还款压力都会相应减轻。然而,由于等额本金还款方式下前期还款金额较大,因此利率下调对减轻前期还款压力的效果可能不如等额本息明显。

个人财务状况匹配:购房者在选择还款方式时,应充分考虑自身的财务状况和收入预期。对于收入稳定但现金流相对紧张的购房者来说,等额本息还款方式可能更为合适;而对于收入较高且希望降低总利息支出的购房者来说,等额本金还款方式可能更为合适。

综上所述,转贷公积金利率与还款方式之间存在着密切的关系。购房者在选择公积金贷款时,应充分了解不同还款方式的特点和利弊,结合自身的经济状况和财务规划进行综合考虑。同时,随着公积金贷款利率的调整和房地产市场的变化,购房者还应保持敏锐的市场洞察力,灵活调整自己的还款策略以应对潜在的风险和挑战。

建议购房者在做出决策前咨询专业的财经顾问或银行工作人员以获取更详细的信息和建议。通过科学合理的财务规划和还款方式选择,购房者可以更加轻松地实现自己的住房梦想并减轻经济负担。