在企业的财务管理中,未分配利润的调整与分配机制扮演着至关重要的角色。未分配利润,即企业在经营活动中所产生的盈余中,未经分配给股东或投资者的部分,其管理和运用不仅关系到企业的持续发展,也直接影响到股东和投资者的利益。本文将从未分配利润的定义出发,深入探讨其调整与分配机制,以期为读者提供全面的理解和参考。

未分配利润是指企业在一定时期内实现的净利润,经过弥补亏损、提取公积金等步骤后,剩余可供分配给股东但尚未分配的部分。它是企业内部积累的重要资金来源,对于企业的稳定运营、扩大生产、技术创新等方面都具有重要意义。

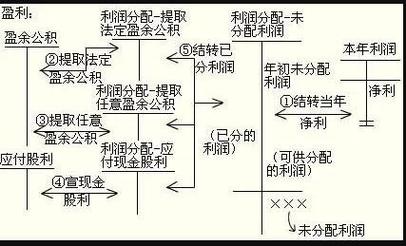

未分配利润的调整主要涉及到企业利润分配和账务处理的多个环节。其调整方式通常包括增加和减少未分配利润两种情形。

1. 增加未分配利润提高盈利能力:企业通过扩大销售、降低成本、提高效率等方式增加净利润,从而间接增加未分配利润。

减少现金分红:企业可以减少对股东的现金分红,将更多利润留存在企业内部,作为未分配利润。

2. 减少未分配利润现金分红:企业可以通过对股东进行现金分红来减少未分配利润。分红比例和金额通常由企业根据财务状况和分配政策决定。

股份回购:企业可以利用未分配利润进行股份回购,从而减少未分配利润。股份回购通常用于提高股价、优化股权结构或实施股权激励计划。

3. 账务处理调整在账务处理上,未分配利润的调整需要遵循相关会计准则和法规。例如,在弥补以前年度亏损、提取法定盈余公积、提取任意盈余公积以及向投资者分配利润等过程中,都会涉及到未分配利润的账务处理。这些调整需要在企业财务报表中准确反映,并确保合规性。

未分配利润的分配应当遵循公司法的相关规定,并综合考虑企业的财务状况、经营需求、股东利益以及法律法规等因素。

1. 分配顺序公司当年的税后利润,应首先提取法定公积金,比例通常为利润的10%。当法定公积金累计额达到公司注册资本的50%以上时,可以不再提取。如果公司法定公积金不足以弥补以前年度的亏损,在提取法定公积金之前,应先用当年利润弥补亏损。公司还可以经股东会或股东大会决议,从税后利润中提取任意公积金。剩余税后利润在弥补亏损和提取公积金后才能进行分配。

2. 分配方式现金分红:将一定比例的利润以现金形式分配给股东。

红利再投资:将一定比例的利润再度投资于企业,用于扩大生产或增加资本。

股票分红:以公司股票的形式向股东分配利润。

员工持股计划:将一定比例的利润用于员工持股,激励员工积极参与企业发展。

3. 分配比例与决策对于有限责任公司,利润分配按照股东的实缴出资比例进行,除非公司章程或全体股东另有约定。对于股份有限公司,利润分配原则上按照股东持有的股份比例进行,但公司章程可以规定不按持股比例分配。股东会或股东大会需通过有效决议确定具体的利润分配方案,明确分配的时间、比例、方式等具体内容。

未分配利润的调整与分配机制是企业财务管理中的重要组成部分。通过合理的调整和灵活的分配,企业可以实现利润的最大化,同时满足股东和投资者的利益需求。了解和掌握未分配利润的相关知识,对于企业决策者和投资者来说都具有重要意义。在实际操作中,企业应遵循相关法律法规和会计准则,确保未分配利润的调整与分配合法、合规、合理。