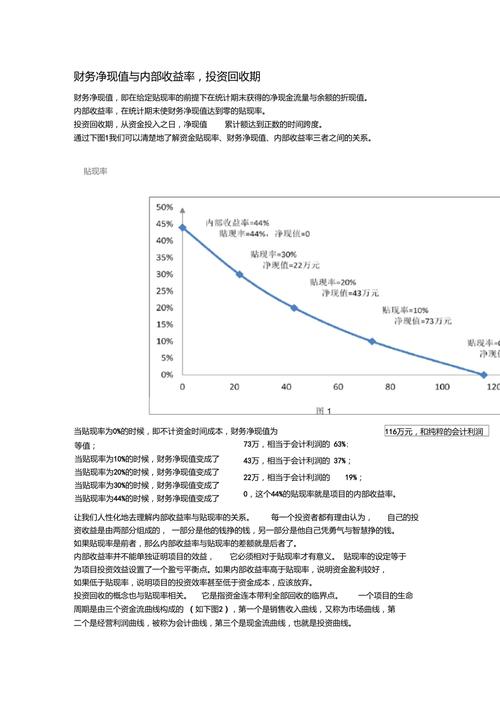

在财经领域,投资者在进行项目评估时,常常需要借助多种财务指标来全面衡量项目的投资价值和风险。其中,增量内部收益率(Incremental Internal Rate of Return, 简称增量IRR)和净现值(Net Present Value, NPV)是两个至关重要的指标。它们各自独立但又相互关联,共同为投资者提供决策支持。本文将深入探讨增量内部收益率与净现值之间的关系,揭示它们在投资评估中的重要作用。

增量内部收益率是指在比较两个或多个投资方案时,额外投资额的时间加权平均收益率。它衡量的是由于投资额度增加或减少而引起的收益率变化,是评估项目投资效益差异的重要指标。当投资者在原有项目基础上增加投资时,增量IRR能够反映这部分新增投资所带来的额外收益情况。

具体来说,增量IRR的计算基于增量现金流量(即两个项目现金流量之差)的折现分析。如果增量现金流量为正且增量IRR大于项目的所需最低收益率(也称为折现率),则说明增加的投资能够带来额外的收益,项目B相对于项目A更具投资价值。反之,如果增量IRR小于所需最低收益率,则增加投资可能并不划算。

净现值是指投资方案所产生的现金净流量以资金成本为贴现率折现之后与原始投资额现值的差额。它反映了项目的绝对盈利能力,即项目的现值与初始投资成本之间的差额。净现值大于零,意味着项目的投资回报超过了投资成本,项目具有投资价值;净现值越大,项目的盈利能力越强,投资价值越高。

净现值作为评价项目投资价值的重要指标之一,具有直观、易理解的特点。然而,它也有其局限性。净现值仅能反映单个项目的收益情况,无法直接用于比较两个或多个项目的相对投资价值。此外,净现值还受到折现率选择的影响,不同的折现率可能导致截然不同的评估结果。

增量内部收益率与净现值在投资评估中并非孤立存在,而是相辅相成、共同作用的。它们之间的关系可以从以下几个方面来理解:

互补性:增量IRR衡量的是额外投资的效益差异,而净现值则反映项目的绝对盈利能力。两者结合使用,可以更加全面地评估项目的投资价值。首先,通过计算各项目的净现值,筛选出具有投资价值的项目;然后,对于需要进一步比较的项目,计算它们的增量IRR,以确定哪个项目更具投资价值。

一致性:在大多数情况下,增量IRR与净现值在评估项目投资价值时是一致的。即当增量IRR大于所需最低收益率且增量现金流量为正时,项目的净现值往往也为正;反之亦然。这种一致性使得投资者在决策过程中可以更加自信地选择投资项目。

决策支持:在实际投资过程中,投资者往往面临多个投资方案的选择。此时,增量IRR与净现值可以共同为投资者提供决策支持。通过计算各方案的增量IRR和净现值,投资者可以更加清晰地了解各方案的优劣势,从而做出更加明智的投资选择。

增量内部收益率与净现值是投资评估中不可或缺的两个指标。它们各自独立但又相互关联,共同为投资者提供全面、准确的决策支持。在评估项目投资价值时,投资者应充分考虑增量IRR与净现值的关系,结合项目的具体情况和市场环境进行综合分析,以做出更加明智的投资决策。